Escolha a melhor opção

texto -

texto -- texto +

escuro

escuro

FOLHA no Google News

FOLHA no Google News- texto -

- texto +

- escuro

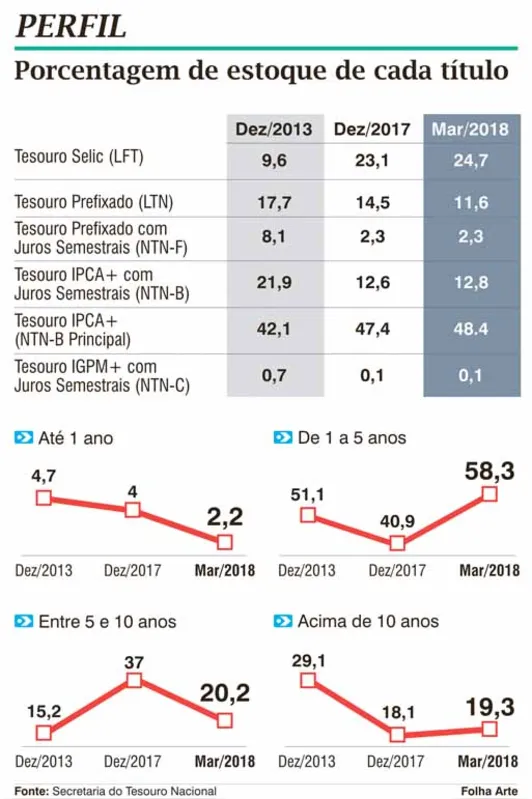

O Tesouro Direto tem seis tipos de títulos disponíveis, com diversos vencimentos e formas de remuneração. O mais conservador é o Tesouro Selic, que é pós-fixado e paga 99% do CDI (Certificado de Depósito Interbancário), hoje em 6,39% ao ano. "É o mais conservador. Não tem nenhum risco de perda de capital. É indicado para o dinheiro que o investidor pode precisar a qualquer momento", explica Alexandre Mantovani, sócio da Real Investor.

Quem quer guardar dinheiro com objetivos programados deve optar pelo Tesouro IPCA+, que vence em médio e longo prazos. Atualmente, o mais curto é para 2021 e o mais longo, para 2050. O título paga a inflação oficial mais um taxa pré-fixada, de mais ou menos 5% ao ano. "Mas, quem acha que vai precisar resgatar antes do vencimento não deve investir nele porque há risco de perda financeira", explica. Para Mantovani, no IPCA+ deve ser colocado o dinheiro que será usado numa reforma futura da casa, na universidade dos filhos ou na troca programada de um carro.

A outra opção é o Tesouro Pré-fixado, o mais "arrojado", segundo o especialista. "Basicamente, um pré-fixado de 2025 paga 9,65%. É um rendimento muito bom", ressalta. Mas também oferece risco de perda caso o investidor precise resgatá-lo antes do vencimento. Tanto o Pré-fixado como o IPCA+ têm opções de pagamento de juros em cupons semestrais. "Em vez de receber todo o rendimento no final, a pessoa vai recebendo um pouco a cada seis meses", explica.

Por último, o investidor pode optar pelo IGPM+, com juros semestrais. É um título similar ao IPCA. Só muda o índice de inflação usado. "Ao longo do tempo o rendimento do IPCA e do IGPM acabam convergindo", diz o especialista.

DICA

Para comprar um título público, o investidor precisa ter conta em banco ou em corretora (ver quadro). O tesouro cobra 0,3% de taxa de custódia obrigatoriamente. O banco ou a corretora podem cobrar taxa de administração. Mas há muitos que não fazem isso. Sobre o rendimento do Tesouro Direto, paga-se imposto de renda. Esses títulos são considerados um dos investimentos mais seguros.

A planejadora financeira Juliana Sitta de Queiroz, certificada pela Planejar, aconselha o investidor a procurar no site do Tesouro (www.tesouro.gov.br) os bancos e corretoras autorizados a comercializar os títulos. As taxas cobradas por eles são informadas no portal. "Os bancos costumam cobrar 0,5% ao ano. Pode parecer pouco, mas é muito num cenário como o atual", afirma.

Segundo ela, as pessoas costumam utilizar as corretoras dos bancos por comodidade. Mas abrir uma conta numa corretora independente é muito fácil. Todo o processo é pela internet. "E há várias dessas corretoras que não cobram nada para operar o Tesouro Direto."

Para Juliana, os títulos públicos continuam sendo uma ótima opção. "Se for por um tempo curto, é melhor comprar o Tesouro Selic, que paga 99% do CDI." A remuneração da caderneta de poupança, lembra ela, é de 70% do CDI. "Mesmo pagando imposto de renda, o Tesouro rende mais que a poupança", garante.

Ela ressalta que há opções bem mais rentáveis que o Tesouro no mercado, mas o risco é sempre maior. "Hoje estão oferecendo bastante os fundos multimercados, que podem render até 200% o CDI. Mas não é uma opção de curto prazo, não tem liquidez e a pessoa precisa saber o que está fazendo, ter o mínimo de conhecimento na área para aplicar." (N.B.)

Canais de transmissão Folha de Londrina

Fique por dentro de tudo o que acontece!