PR tem 23,5 mil pedidos de bloqueio de ligações de crédito consignado

Número foi registrado de 2 de janeiro a 1º de março no ‘Não Me Perturbe’, serviço da Autorregulação do Consignado que entrou em vigor no início do ano

PUBLICAÇÃO

terça-feira, 10 de março de 2020

Número foi registrado de 2 de janeiro a 1º de março no ‘Não Me Perturbe’, serviço da Autorregulação do Consignado que entrou em vigor no início do ano

Mie Francine Chiba - Grupo Folha

texto -

texto -- texto +

escuro

escuro

FOLHA no Google News

FOLHA no Google News- texto -

- texto +

- escuro

A pensionista Maria Judith Rockenbacher recebia, no mesmo dia, de três a quatro ligações de instituições financeiras diferentes oferecendo empréstimo de crédito consignado. Incomodada com a insistência, ela pediu o bloqueio das ligações.

Rockenbacher recebe apenas um salário mínimo de pensão do falecido marido. Fez um empréstimo consignado apenas uma vez, em uma situação de urgência. As parcelas pesam no orçamento, e ela precisa contar com a ajuda do filho e com a renda de serviços de costura e artesanato para pagar as contas. "A gente paga as contas na marra e fica sem nada. Se não fosse os bicos que eu faço, não sei como iria fazer."

As ligações de oferta de crédito consignado têm como alvo principalmente o público idoso que recebe aposentadoria. “Mal o idoso se aposenta e tem bancos, financeiras oferecendo crédito consignado”, comenta o coordenador do Procon em Londrina, Gustavo Richa. Por causa da insistência, muitos acabam contratando o crédito sem precisar ou refletir a respeito, o que pode ser um perigo para as finanças.

Não raro, os idosos são compelidos a contratar o crédito para ajudar a família, observa Andréa Danelon, secretária municipal do idoso. “Em muitos casos, o idoso está resolvendo um problema que não é dele, é dos filhos que estão precisando. O idoso faz (a contratação de crédito) sem hesitar. E geralmente esses idosos recebem até dois salários mínimos. Fica difícil a sobrevivência quando mais de 30% da sua renda está comprometida.”

Mesmo que sejam lúcidos e ativos, os idosos podem ser mais vulneráveis à publicidade abusiva, salienta a secretária. “Imagine que o idoso fica em casa, às vezes sozinho, e atende o telefone e do outro lado alguém diz: ‘nesse começo de ano o senhor não está precisando de um dinheiro extra? As parcelas são pequenas e nem vão comprometer seu salário’. Mas ele não faz a conta que é em 120 vezes e que vai pagar até 10 vezes o valor que contratou. O idoso acha que todos têm boa fé, que um banco não vai violar seus direitos. Existe uma agressiva publicidade que induz ao descontrole.”

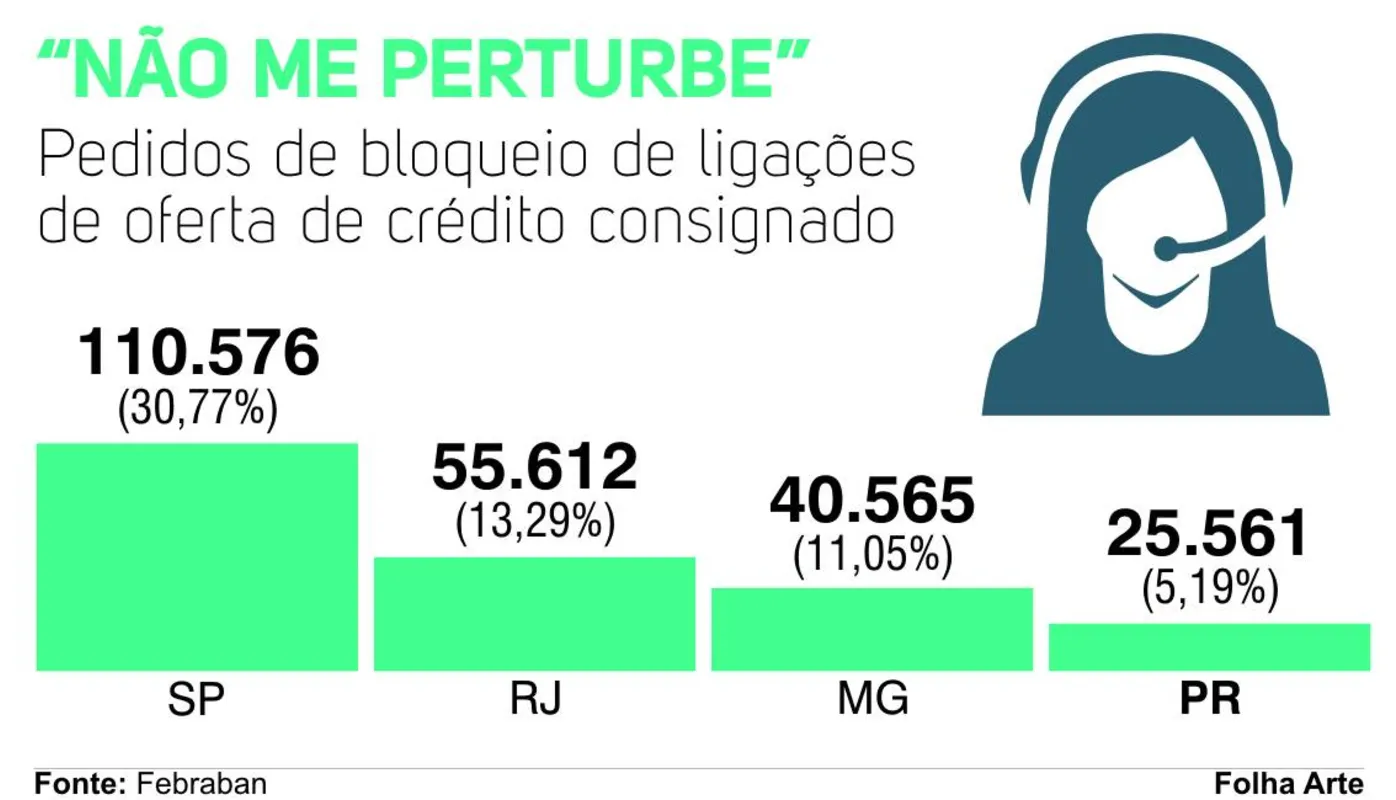

Desde que entrou em vigor, em 2 de janeiro, o "Não Me Perturbe", serviço da Autorregulação do Consignado da Febraban (Federação Brasileira de Bancos) e da ABBC (Associação Brasileira de Bancos), recebeu 371,9 mil pedidos de bloqueio de ligações de oferta de crédito consignado. O Paraná é responsável por 5,19% desses números, com cerca de 23,5 mil pedidos. O número, fornecido pela Febraban, corresponde a registros recebidos até o dia 1º de março.

O “Não Me Perturbe” faz parte da Autorregulação do Consignado, que entrou em vigor em 2 de janeiro e tem o objetivo de adotar medidas de combate ao assédio comercial e assegurar maior transparência nos processos. O serviço teve a adesão de 31 bancos, que correspondem a 98% do volume da carteira de crédito consignado no País. O bloqueio pode ser solicitado por meio do site https://www.naomeperturbe.com.br/.

Conforme a Federação, no mesmo período, a plataforma do recebeu 875 reclamações de conduta inadequada por parte dos bancos, mas apenas 9,6% (84) foram julgadas procedentes, porque o restante tratava do recebimento de ligações dentro do prazo de 30 dias após o pedido de bloqueio. As instituições financeiras têm até 30 dias para deixar de entrar em contato com o cliente, após o pedido.

Crédito deve ser utilizado com cautela

Os idosos são um público interessante para a oferta de crédito consignado das instituições financeiras, pois as parcelas dessa modalidade de crédito são descontadas direto da fonte. Como os aposentados têm renda mensal garantida, o risco de inadimplência é baixo. Esse, inclusive, é um dos motivos para as taxas do consignado serem menores, variando de 1,5% a 2%.

“Por mais que o consignado tenha uma das menores taxas de juros do mercado, tem que tomar cuidado, fazer um cálculo do orçamento para não se endividar”, alerta o coordenador do Procon Londrina, Gustavo Richa. “O consignado não pode comprometer mais que 30% da renda da pessoa, mas tem bancos e financeiras que passam desse limite.”

Com uma das taxas mais baixas do mercado, o consignado pode ser uma boa alternativa para quitar dívidas com juros mais altos, como o cheque especial ou o cartão de crédito, aponta o planejador financeiro João Botosso. Mas, deve ser contratado de maneira consciente. Mesmo que a margem consignável seja 30% da renda do contratante, deve-se checar se os 70% restantes são suficientes para as demais despesas, orienta Botosso. “O risco é o aposentado não se atentar ao comprometimento da renda. Será que ele vai conseguir viver com os 70% restantes?”

Eventos do Mês do Consumidor abordam o tema

Em função do Dia do Consumidor, que será comemorado no dia 15 de março, o Procon Londrina está promovendo palestras sobre os Direitos do Consumidor aos idosos nos CCIs (Centros de Convivência da Pessoa Idosa). Nas ocasiões, o coordenador do Procon Londrina dá orientações sobre como utilizar o serviço do “Não Me Perturbe”.

As palestras prosseguem no dia 23, das 14 às 15 horas, no Centro de Convivência da Pessoa Idosa (CCI) Leste; nos dias 12 e 26, das 14 às 15 horas, no CCI Oeste; e nos dias 13 e 27, das 9h30 às 11 horas, no CCI Norte.

Canais de transmissão Folha de Londrina

Fique por dentro de tudo o que acontece!