Portabilidade bancária cresce com queda dos juros

Devedores chegam a conseguir baixar taxas pela metade na mudança de banco

PUBLICAÇÃO

sábado, 16 de novembro de 2019

Devedores chegam a conseguir baixar taxas pela metade na mudança de banco

Nelson Bortolin - Grupo Folha

texto -

texto -- texto +

escuro

escuro

FOLHA no Google News

FOLHA no Google News- texto -

- texto +

- escuro

O servidor da Prefeitura de Cambé Wagner dos Santos foi alvo de disputa entre Sicredi e Bradesco. As duas instituições queriam ficar com um empréstimo pessoal que ele havia feito inicialmente na Caixa Econômica Federal. Graças à portabilidade bancária, ele conseguiu baixar os juros da dívida de cerca de 1,80% ao mês para 1,15% ao mês.

Devido ao longo ciclo de queda de juros no País, os brasileiros estão buscando renegociar contratos e as instituições financeiras estão competindo entre si pelos credores. Segundo o Banco Central, somente no mês de agosto deste ano, o número de portabilidade em todas as categorias, que incluem empréstimos pessoais, consignados, imobiliária, de veículos, entre outras, cresceu 22%, de 2,632 milhões para 3,210 milhões.

Também segundo a autoridade monetária, somente os processos de portabilidade imobiliária cresceram 102% de janeiro a agosto de 2019, em comparação ao mesmo período de 2018. Passaram de 794 a 1.605.

“Devo estar economizando entre R$ 100 e R$ 120 todo mês”, conta Santos. O empréstimo dele na Caixa tinha taxa original de 1,78% ao mês. Há cerca de dois anos, ele levou a dívida para o Sicredi, que ofereceu 1,41% ao mês. No meio deste ano, o Bradesco assumiu a folha de pagamento da prefeitura de Cambé e o servidor pediu ao banco para calcular os juros para o caso de ele fazer nova portabilidade.

Inicialmente, o novo banco ofereceu 1,20% de taxa e o Sicredi bateu a oferta com 1,15%. Pela segunda vez, o Bradesco o procurou ofertando 1,10%. “Preferi ficar no Sicredi que resolve tudo bem rápido”, contou. Ele assinou o novo contrato nesta quarta-feira (13).

A professora pública aposentada Sílvia Borges também está prestes a assinar novos contratos de dois consignados com a Caixa. Originalmente, um deles tinha taxa de 1,99% ao mês e o outro, 1,78%, ambos feitos no Paraná Banco. “Agora vou pagar 1% nos dois”, conta. Ela foi procurada por uma funcionária da própria Caixa que ofereceu a portabilidade. “Vou economizar R$ 350 por mês.”

RETENÇÃO

Gerente da agência da Sicredi em Cambé, Ivângela Márcia Palermo explica que a cooperativa reformulou sua política de juros e está com taxas bem competitivas, além e ter alongado prazos. Para crédito pessoal não consignado, os juros variam de 1,44% até 3,5%. “Depende muito da ‘escoragem’ (nota obtida pelo tomador do empréstimo de acordo com o risco). “

Mas, quando um associado ameaçar levar um financiamento para outro banco, o Sicredi chega a oferecer 0,99% ao mês, como forma de retê-lo. “É bem difícil de bater essa taxa”, afirma.

Tiago Antonio Jungo, assistente de agência do Sicoob, diz que o fluxo de portabilidade na cooperativa aumentou muito nos últimos meses. Ele atende apenas consignados. “Os juros dependem dos convênios com a Prefeitura, com o Estado, por exemplo.” E normalmente variam de 1,13% a 1,48%. “Tem gente que nos procura com taxa de 2, 20% e a gente consegue oferecer 1,23%”, conta.

É PRECISO FICAR DE OLHO NO CET

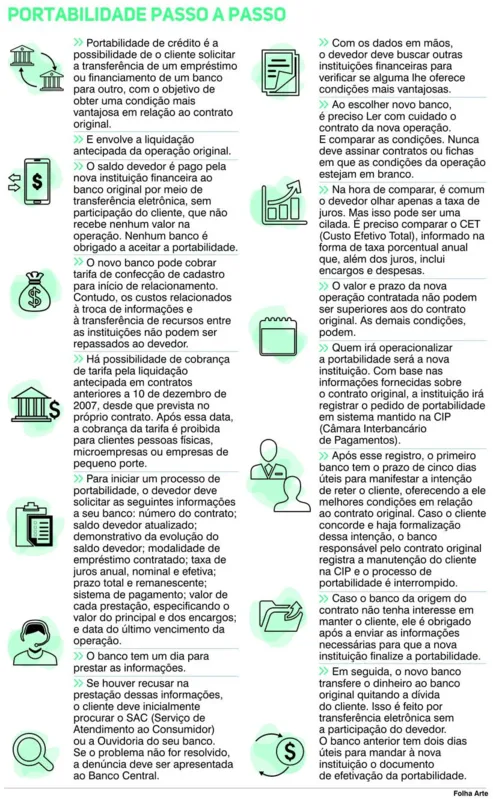

A portabilidade de crédito é a possibilidade de o cliente solicitar a transferência de um empréstimo ou financiamento de um banco para outro, com o objetivo de obter uma condição mais vantajosa em relação ao contrato original. Veja o passo a passo no quadro.

Rodrigo Alexandre, pesquisador da Proteste, ressalta que a portabilidade é um processo seguro, mas é preciso ficar atento principalmente às taxas. “O banco pode informar determinada taxa, mas não dizer que há outros custos além dela. Então o certo é ver o CET (Custo Efetivo Total)”, afirma.

Ele também aconselha os clientes a perguntarem aos bancos se haverá gastos com documentação e, no caso de portabilidade imobiliária, se haverá despesas com nova avaliação do imóvel. “Para evitar o trabalho, é sempre aconselhável perguntar ao banco de origem se não cobre a oferta do novo.”

O saldo devedor é sempre pago pela nova instituição financeira ao banco original por meio de transferência eletrônica, sem participação do cliente, que não recebe nenhum valor na operação. Nenhum banco é obrigado a aceitar a portabilidade. (N.B.)

Canais de transmissão Folha de Londrina

Fique por dentro de tudo o que acontece!