Planejar, priorizar, renegociar são ordens para atravessar crise

Economistas dão dicas de como as famílias podem minimizar os impactos financeiros causados pela Covid-19

PUBLICAÇÃO

sábado, 23 de maio de 2020

Economistas dão dicas de como as famílias podem minimizar os impactos financeiros causados pela Covid-19

Laís Taine - Grupo Folha

texto -

texto -- texto +

escuro

escuro

FOLHA no Google News

FOLHA no Google News- texto -

- texto +

- escuro

A rotina já não é mais a mesma. João antes saía todas as manhãs para o trabalho, mas agora faz parte da estatística. O Ministério da Economia divulgou na quinta-feira (21) o número de pedidos de seguro-desemprego: um salto de 76% na primeira quinzena de maio deste ano em comparação ao mesmo período de 2019. O dono da empresa em que João atuava está reavaliando as contas e dispensou parte dos funcionários. Amigos e familiares tiveram salários e jornadas reduzidos. Outros, que já estavam em dificuldade, estão vivendo de auxílio do governo e solidariedade. Diante de tanta dificuldade, é preciso reequilibrar o orçamento. Economistas de Londrina apontam como as famílias podem amenizar os impactos econômicos causados pela crise da Covid-19.

Com o susto, a primeira reação é frear as contas. “Se não temos uma expectativa positiva sobre o futuro, nós tendemos a reduzir o nosso consumo e, consequentemente, aumentar a nossa poupança, caso a gente tenha, mas muitos não tem. E quando não tem é porque não tem condição nem de pagar o elementar. Nesse caso, elenque o que é primordial para a sobrevivência”, cita o professor do Departamento de Economia da UEL (Universidade Estadual de Londrina), Cleverson Neves.

Elencar prioridades serve para qualquer pessoa neste momento de incerteza, o que o professor chama de racionalidade comportamental. “É buscar a utilização eficiente dos recursos escassos que possuímos”, afirma. Isso vale tanto para quem vive de dividendos, quanto para quem teve redução de jornada e salário ou para pessoas que ficaram sem remuneração. “A partir do momento em que você elenca prioridades, você já tem uma mudança de comportamento que vai te levar a utilizar seus recursos de forma mais adequada”, acrescenta.

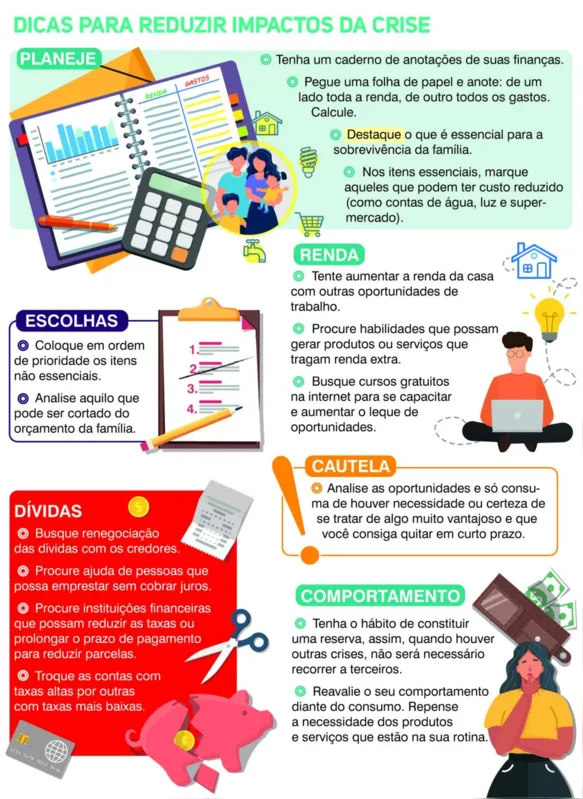

PLANEJAMENTO

Para conseguir elencar prioridades, é preciso visualizar. Elcio Cordeiro da Silva, professor do curso de Economia da Faculdade Pitágoras, indica começar a colocar as contas no papel. “Pega uma folha de papel, divida ao meio. De um lado você coloca as receitas, como o salário, auxílio emergencial, com seus valores. Do outro, todas as despesas: aluguel, alimentação, transporte”, ensina. Somando cada parte separadamente é possível analisar a situação e também avaliar onde os gastos são maiores e quais podem ser reduzidos, como contas de água, energia elétrica e supermercado, e onde é possível renegociar, como o aluguel e dívidas.

André Gobette Santana, professor da graduação e pós-graduação da PUCPR (Pontifícia Universidade Católica do Paraná) e consultor em controladoria e finanças cita que é primordial ter tudo anotado para a visualização das finanças. “É importante que elaborem um fluxo de caixa, utilizem um caderno, planilha ou até aplicativo, existem diversos softwares de controle”, afirma. E pede para que os apontamentos sejam realmente fidedignos, colocando detalhadamente todas as entradas e saídas com os valores atualizados e honestos.

ESCOLHAS

Depois de anotado, o professor da UEL afirma que é preciso analisar bem para tomar decisão. “É preciso criar regra para poder escolher aquilo que vai pagar. Pensar naquilo que no curto prazo pode te impedir de ter um consumo, por exemplo, você pode não pagar uma conta e ir para o Serasa e isso pode te impedir de consumir, de ter linha de crédito”, afirma. Nessa questão, pede atenção às notícias que podem apresentar novas decisões do governo sobre proibição de restrição de nomes nas linhas de crédito ou da ordem de despejo por falta de pagamento.

RENEGOCIAÇÃO

“Infelizmente, muitas famílias já entraram nessa crise com dívida. Não deixe acumular, o momento é de queda de taxa de juros, as instituições financeiras estão dispostas a renegociar”, afirma Silva. O professor também sugere trocar uma dívida com juros maiores por outra com taxa menor. Além disso, Santana cita que as pessoas que tiverem financiamentos ou que tomaram algum crédito no banco podem buscar a instituição para renegociação. “Algumas fornecem espécie de prorrogação de parcelas, é muito útil, porque oferece uma espécie de respiro de fluxo de caixa”, aponta.

Para aqueles que estão sem renda, Neves indica buscar alternativa com pessoas do círculo social antes de recorrer às empresas. “Busque pessoas próximas a você que possa lhe ajudar nesse momento. Existem pessoas que estão passando pela crise, mas de uma forma mais tranquila, no sentido de não ter passado por reduções de jornada e salariais. Parentes, amigos que possam emprestar sem cobrar juros. Se não tiver, aí busca as instituições financeiras”, revela.

RENDA

Apesar da escassez das oportunidades, os especialistas citaram a busca por nova geração de renda e reavaliar as formas de trabalho. “Repense seu modo de produção ou modo de oferta de trabalho. Existe a possibilidade de uma adaptação para esses novos modelos tecnológicos? Há possibilidade de conseguir mudar a forma como você trabalha?”, questiona Neves.

Santana diz que o momento é de inovação pessoal. “Como uma habilidade que essa pessoa tenha no sentido de produzir algo para vender. Temos exemplos de pessoas que ficaram desempregadas e começaram a produzir bolos. Algumas começaram a produzir hortas no próprio quintal (...) São alternativas simples para o enfrentamento da crise”, indica.

CAUTELA

Para aqueles que não sofreram grandes impactos, que continuam empregados com salários em sua integralidade, os especialistas afirmam: o momento é de cautela. Se tiverem reservas, ainda que as empresas tenham reduzido margem de lucro por conta da crise, é preciso analisar muito bem antes de fazer novas contas. “Se a reserva for significativa, se tem emprego e renda estável, que não vai faltar para outras áreas da vida, talvez a pessoa possa aproveitar, mas o momento é de cautela. Eu não aconselharia. Se for uma oportunidade única, pensar muito bem”, afirma Silva.

CONTINUE LENDO:

- Três passos para superar a crise

- Impacto altera comportamento e traz lições

Canais de transmissão Folha de Londrina

Fique por dentro de tudo o que acontece!