Apenas 8% dos brasileiros conseguiram guardar dinheiro para aplicações

PUBLICAÇÃO

quarta-feira, 24 de abril de 2019

Aline Machado Parodi - Grupo Folha

texto -

texto -- texto +

escuro

escuro

FOLHA no Google News

FOLHA no Google News- texto -

- texto +

- escuro

Com algumas economias que estavam na poupança e o valor de uma carta de crédito de um consórcio, a consultora Carollina Tirolla, 23, se lançou no mercado financeiro. Começou a estudar o assunto, encontrou uma corretora de investimentos e diversificou suas aplicações.

“Pela minha idade, o corretor me aconselhou que poderia me arriscar, então, tenho 80% das minhas aplicações em investimentos de alto risco. Aplico em dois fundos multimercados, que mexem com bolsas de valores, CDI, CDB e ações de empresas sólidas. E outra parte deixo como reserva em CDI e títulos de liquidez baixa, que posso retirar em uma emergência”, explicou Tirolla.

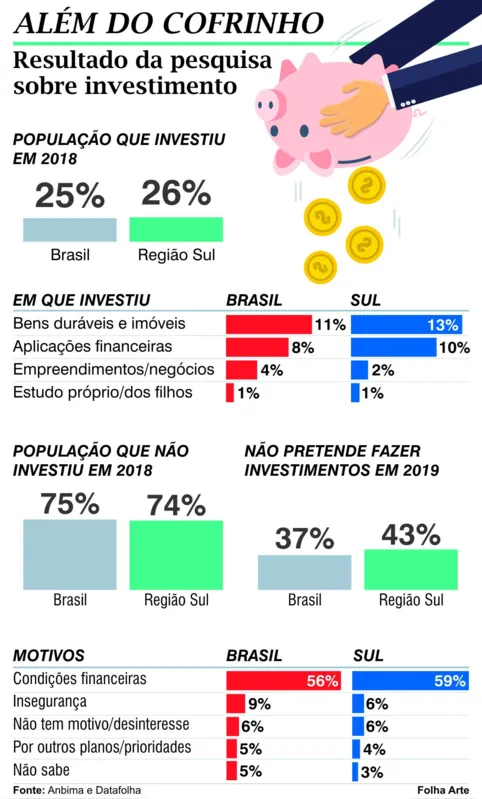

A consultora faz parte do universo de 8% da população brasileira economicamente ativa que conseguiu guardar algum dinheiro para aplicação no ano passado. O dado faz parte de uma pesquisa realizada pela Anbima (Associação Brasileira das Entidades dos Mercados financeiros e de Capitais).

O número é muito distante daquele captado pela própria Anbima no início do ano passado, quando mais da metade dos entrevistados - 56% - revelou o interesse em poupar nos 12 meses seguintes. Na prática, além da baixa adesão, o levantamento evidencia uma certa confusão em torno da noção do que é ou não é uma aplicação financeira.

Quando questionados apenas se ao longo de 2018 realizaram algum investimento, 25% dos entrevistados disseram que sim. No entanto, instigados a detalhar o destino desses recursos, 11% relataram aportes em bens duráveis, como carros e imóveis, reformas residenciais e até a abertura de uma pequena empresa (4%).

Mesmo entre os 8% que efetivamente destinaram recursos para produtos do mercado financeiro, o estudo aponta para uma baixa diversificação. Dos entrevistados, 5,6% optaram pela caderneta de poupança como opção de investimento, um produto que, no ano passado, acumulou retorno de 4,55% ao ano, ante 15% da Bolsa de Valores.

“É um dado assustador. Além de ser pouco diversificado, geralmente são feitos em aplicações ruins”, comentou economista Gabriel Vansolini Soldado, sócio-proprietário da Bravus Investimentos, escritório credenciado da XP Investimentos em Londrina.

Mais de 60% do varejo – quem aplica até R$ 60 mil – estão na poupança ou em aplicações como CDB, LCI e LCA de grandes bancos que pagam menos do que a taxa de juros (DI), de acordo com o economista. “O problema de receber menos do que a taxa de juros é que o ganho não é real. Quando se desconta o percentual que o banco paga do juro, tributação e inflação o ganho real do investidor é negativo”, afirmou Soldado.

Em Londrina, mais de R$ 2,7 bilhões estão na poupança e 2,5 bi em depósitos a prazo – CDBs. “São aplicações que mal rendem e isso é reflexo da falta de conhecimento e educação financeira do brasileiro. É um absurdo considerar carro, casa, consórcio, título de capitalização como investimento”, disse o economista.

Para Eduardo Guergoleti, da youp! Financial Group, de Londrina, educação financeira é algo muito distante ainda. “Há muita falta de informação. A partir do momento que ele (investidor) conhece uma assessoria e como ela funciona, fica bastante crítico e arrependido por não ter investido antes”, afirmou Guergoleti.

Segundo ele, o brasileiro começa a se interessar pelo tesouro direto, que é uma opção à poupança, mas ele lembra que existem outras alternativas mais rentáveis e fáceis de aplicar. A partir de R$ 30 pode-se investir no tesouro direto, com R$ 100 em um fundo de investimento, com R$ 10 é possível comprar uma ação.

“A minha dica é primeiro poupar, depois você pode gastar e consumir. Se você for aplicar só o que sobrar sempre vai ter uma desculpa para não poupar. É preciso a disciplina de querer poupar e aprender sobre aplicações”, orientou. (Com Agência Estado)

Canais de transmissão Folha de Londrina

Fique por dentro de tudo o que acontece!