Crise econômica: mais de 65% das famílias brasileiras estão endividadas

PUBLICAÇÃO

quarta-feira, 13 de janeiro de 2021

CV Folha

-

texto -

texto -

-

texto +

-

escuro

escuro

FOLHA no Google News

FOLHA no Google News

-

texto -

-

texto +

-

escuro

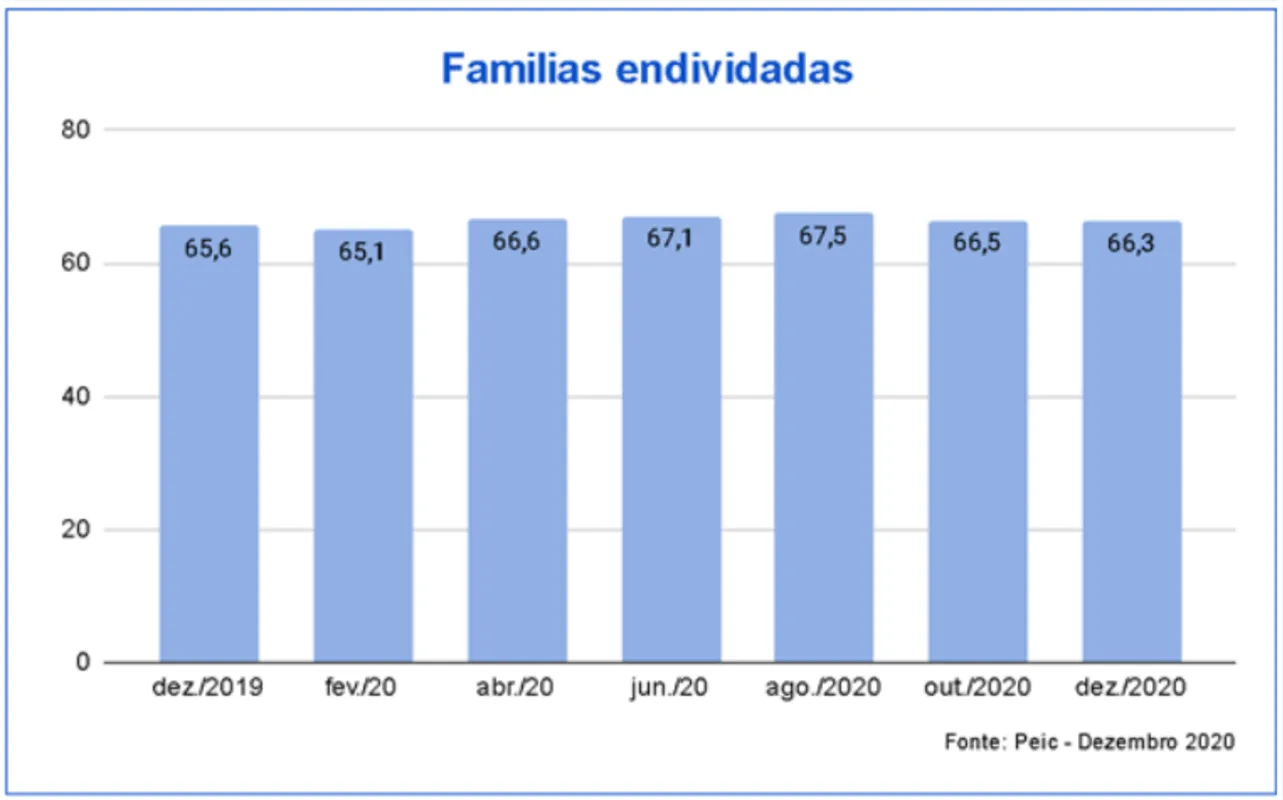

Após o pico de 67,5% de famílias endividadas em agosto do ano passado, essa porcentagem tinha recuado para 66% em novembro. Porém, depois de três meses de redução, em dezembro aumentou para 66,3%, 0,7 pontos percentuais a mais que dezembro de 2019, segundo a pesquisa da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC).

72,5% das famílias endividadas têm mais de 10% da sua renda comprometida, desse total 21,9% está com mais de 50% de comprometimento. No entanto, houve uma queda no percentual de famílias que não terão condições de pagar suas dívidas. Em agosto 12,1% dos envidados afirmavam não ter os recursos necessários para honrar suas dívidas, já no último mês de 2020 apenas 11,2% das famílias continuavam nesta situação.

Se bem que esta redução é pequena, serve para continuar mantendo a taxa de inadimplência das famílias brasileiras em queda. Em dezembro chegou a 25,2% depois de quatro meses consecutivos de redução, tanto no segmento de famílias que ganham mais de 10 salários mínimos (11,5% no final do ano) como também no segmento que recebe menos de 10 salários mínimos (de 30,3% em agosto para 28,4% em dezembro).

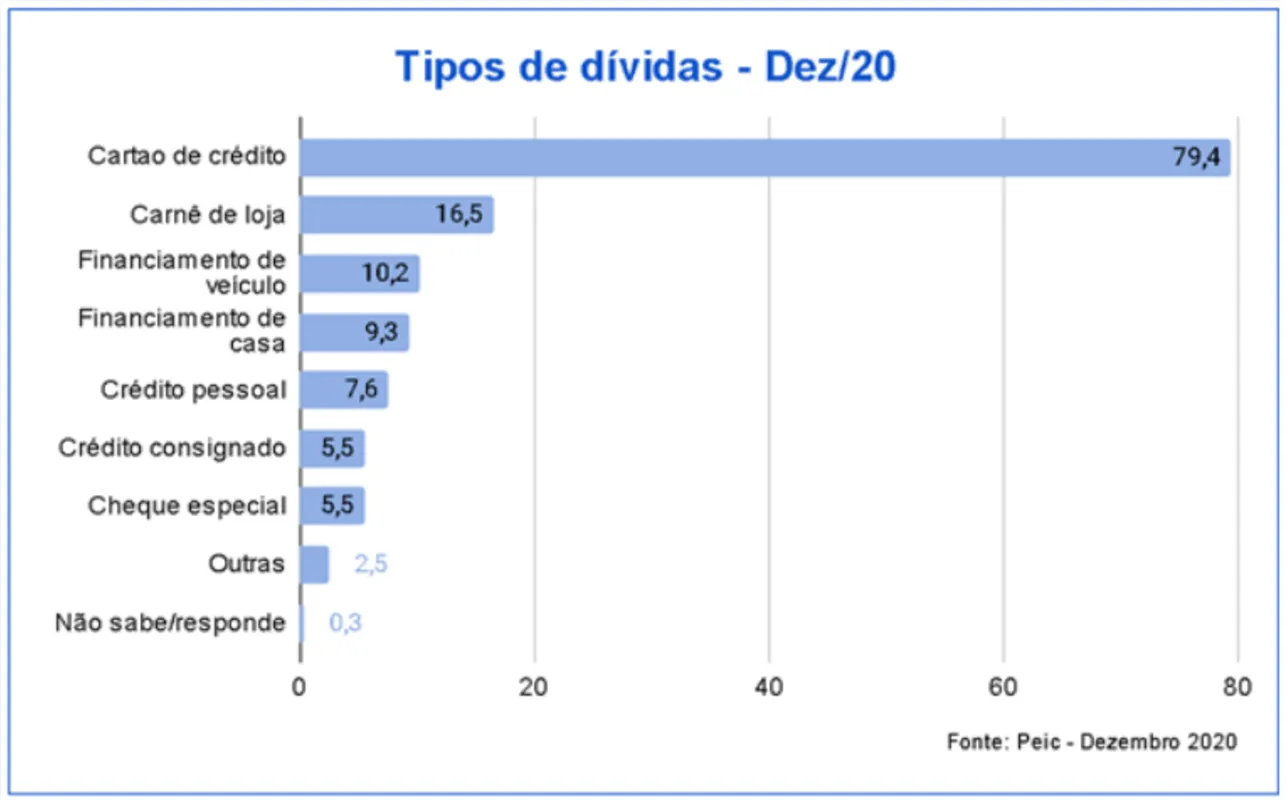

Na Pesquisa de Endividamento e Inadimplência do Consumidor (Peic) de dezembro de 2020 da CNC, as principais fontes de endividamento das famílias brasileiras são o cartão de crédito (79,4%), o carnê em lojas (16,5%),o financiamento de carro (10,2%) e de imóveis (9,3%). Mas também são consideradas outras dívidas como o empréstimo pessoal, o crédito consignado, o cheque especial e o cheque pré-datado.

Apenas 13,1% das famílias possuem dívidas com empréstimos, 7,6% com o Crédito Pessoal e 5,5% com o Consignado. Estas modalidades de crédito, em geral, oferecem custos menores que as dívidas do cartão de crédito. Porém, não é tão fácil fazer um empréstimo quanto fazer um cartão de crédito, por causa da maior burocracia no processo de solicitação.

Quando convém fazer um empréstimo?

Fazer um empréstimo, assim como fazer compras com prestações, deve ser avaliado com antecedência. Nas situações difíceis, solicitar um empréstimo é conveniente para quitar dívidas caras ou para investir em produtos e serviços que possam trazer um retorno, por exemplo um curso que nos permita ser promovido no trabalho ou comprar matérias primas e ferramentas para montar o próprio negócio.

No primeiro caso, as dívidas devem possuir juros maiores que o CET (Custo Efetivo Total) do empréstimo. Para escolher um crédito conveniente é preciso fazer algumas cotações para conhecer as taxas dos empréstimos disponíveis, e comparar o CET de cada um para escolher o mais barato. Também serve conhecer a taxa de juros média cobrada pelas instituições financeiras e divulgada pelo Banco Central.

Entre os empréstimos mais vantajosos está o Crédito Consignado, que tem taxas baixas porque as parcelas são descontadas diretamente da folha de pagamento. Assim como este empréstimo, os que requerem algum tipo de garantia, como motos, carros ou imóveis, também podem oferecer taxas convenientes.

Canais de transmissão Folha de Londrina

Fique por dentro de tudo o que acontece!