Rapidez e praticidade

PUBLICAÇÃO

quinta-feira, 08 de dezembro de 2016

Mie Francine Chiba<br>Reportagem Local

texto -

texto -- texto +

escuro

escuro

- texto -

- texto +

- escuro

Metade dos clientes de bancos do mundo utiliza produtos ou serviços de pelo menos uma fintech. O dado é do relatório World FinTech Report (WFTR), realizado pela Capgemini e pelo LinkedIn. Fintechs, segundo definição da própria Capgemini, são as novas empresas de serviços financeiros que têm menos de cinco anos de existência e uma base de clientes relativamente pequena, mas crescente. O nome vem de "financial technology", pois as fintechs costumam aliar tecnologia aos seus produtos e serviços, trazendo inovação e até disrupção ao setor.

Em todo o Brasil, já existem mais de 200 startups relacionadas ao setor financeiro mapeadas pelo Radar FintechLab, da FintechLab. A maior parte oferece produtos e serviços nos segmentos de pagamento, gerenciamento financeiro e empréstimos, mas também há iniciativas nas áreas de negociação de dívidas, investimentos, funding, eficiência financeira, seguros, cryptocurrency & blockchain e câmbio.

Conforme o relatório da Capgemini, as fintechs estão ganhando força principalmente entre os mais jovens, aqueles classificados como "tech-savvy" - grandes conhecedores de tecnologia moderna, especialmente computadores.

Vantagens

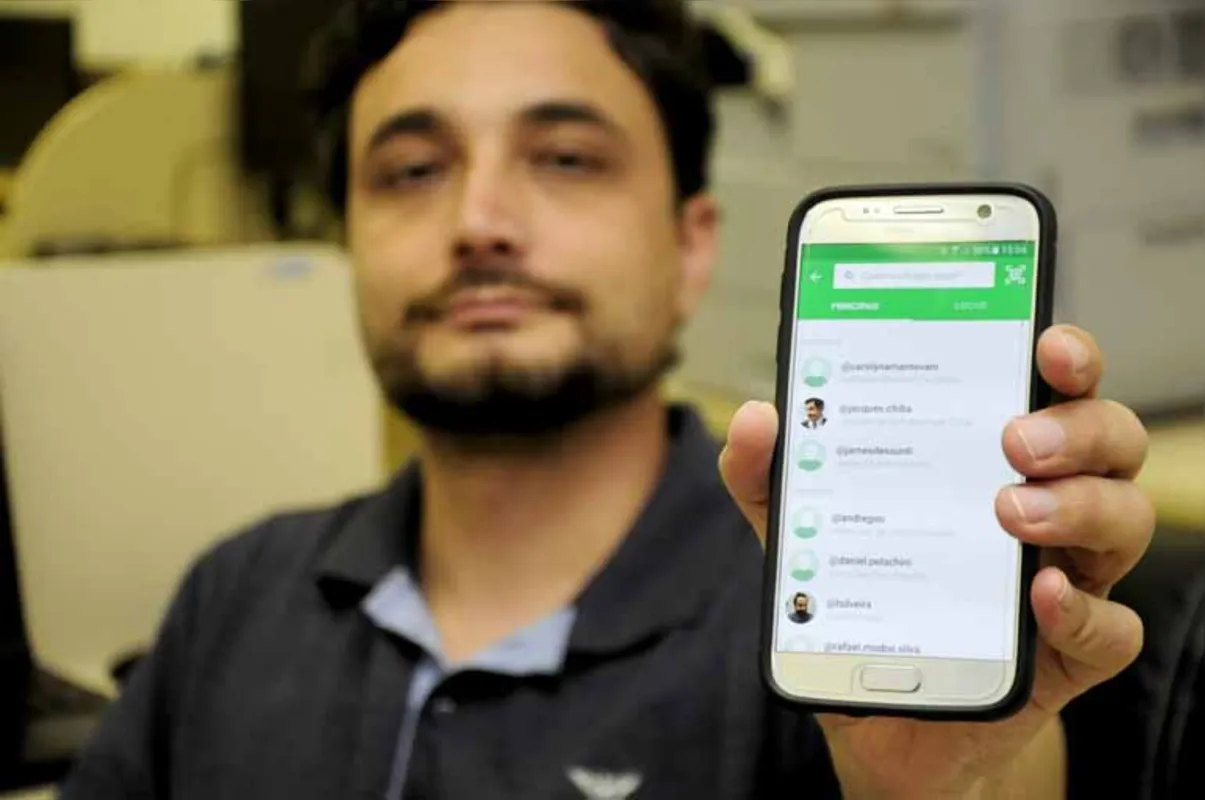

Em vez de usar serviços tradicionais, o técnico de informática Gustavo Milanez Benício adotou um aplicativo para fazer pagamentos a outras pessoas. O técnico em informática tem uma "carteira" no serviço do aplicativo, onde pode adicionar números de cartão de crédito ou adicionar dinheiro por meio de boleto ou transferência bancária. Usando a carteira digital, ele pode então fazer pagamentos a amigos ou a outras pessoas que também são usuárias do serviço, bastando para isso localizá-los pelo nome de usuário. Não há cobrança de taxas.

"Quando você vai rachar a conta ou se está devendo alguma coisa para alguém, pago pelo PicPay (nome do serviço). E não tem nenhuma taxa", diz Benício, sobre as vantagens do serviço digital. Outra vantagem, segundo ele, está na simplicidade das operações. "Às vezes a pessoa não tem conta no mesmo banco que você e pelo PicPay não precisa passar o número da conta, só o nome do usuário. É bem rápido."

Os mercados emergentes, como China e Índia, lideram na proporção de usuários de fintechs. Na China, o índice chega a 84,4%. O Brasil ainda não aparece no radar do relatório da Capgemini, mas Marcelo Bradaschia, sócio-fundador da ClayInnovation, empresa por trás da FintechLab, opina que a perspectiva é boa no País dado o arrefecimento da crise, a demanda por serviços financeiros melhores e o perfil de usuários em potencial no Brasil. "Temos uma geração de 'millenials' (que nasceram no terceiro milênio) já bancarizada, e que é formadora de opinião no mundo digital. O cenário é bastante promissor."

Sem tempo

A estudante da Administração Milena Paiva é usuária há sete meses de um cartão de crédito de uma administradora totalmente digital. No início, ela lembra que sua mãe ficou um pouco receosa em relação ao serviço da fintech, que não tem agência física. "As gerações mais jovens têm mais facilidade. Mas a minha mãe ficou meio assim porque é tudo pelo celular." Para a estudante, que trabalha o dia todo e faz faculdade à noite, a facilidade de poder resolver tudo pelo smartphone é a grande vantagem da fintech. "Nos dias de hoje o povo não tem muito tempo. Só tenho conta em banco por causa do trabalho."

Na visão de Marcelo Ciampolini, CEO da Lendico, serviço de empréstimo pessoal on-line, os mais jovens já estão acostumados a encontrar a solução para os seus problemas na internet. Aqueles entre 25 e 40 anos são os principais usuários do serviço da Lendico. A praticidade e a rapidez estão entre as vantagens do empréstimo pessoal on-line, explica Ciampolini. "A contratação do empréstimo se dá 100% on-line e na hora, não na hora que a agência está aberta ou que o gerente pode atender." Além disso, no modelo de negócios digital, dados de navegação, comportamento nas redes sociais, dados do IP da máquina e do dispositivo móvel do usuário, por exemplo, também podem ser utilizados a favor do cliente, que assim pode conseguir empréstimos com mais facilidade e juros mais baixos.