Taxa de juros real é alta mesmo com Selic menor

PUBLICAÇÃO

sábado, 04 de novembro de 2017

Fábio Galiotto<br>Reportagem Local

texto -

texto -- texto +

escuro

escuro

FOLHA no Google News

FOLHA no Google News- texto -

- texto +

- escuro

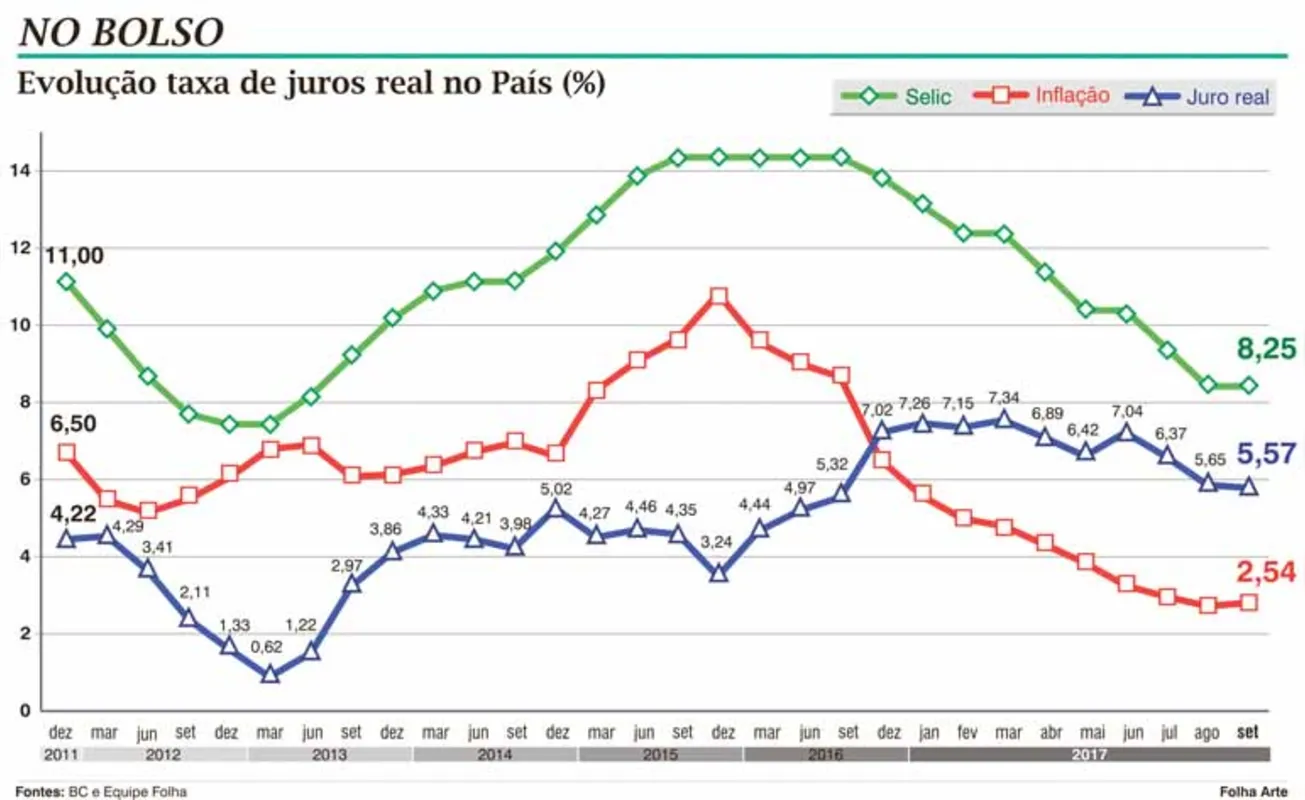

O BC (Banco Central) promoveu novo corte na referência para juros, a Selic, em outubro, de 8,25% para 7,50%, índice comemorado por se aproximar do menor patamar já registrado no País, de 7,25% entre outubro de 2012 e abril de 2013. Mesmo assim, a taxa real segue alta devido à baixa inflação. Isso significa que ainda vale mais a pena investir em títulos públicos do que no setor produtivo do País. Para analistas, porém, trata-se da única realidade possível devido ao esgotamento do uso da política monetária para promoção do desenvolvimento econômico, em um País com grande deficit fiscal.

No último mês com dados oficiais de inflação e Selic, setembro teve taxa de juros real de 5,57%. O valor reflete a diferença entre o acumulado em 12 meses para o IPCA (Índice de Preços ao Consumidor Amplo) de 2,54% e os juros de referência de 8,25%. Ao longo do ano, a diferença entre ambos girou em torno de 7% e começou a variar para baixo somente em julho.

O presidente do Sindicato dos Economistas de Londrina, Ronaldo Antunes, afirma que a taxa atual é alta e, ainda assim, é a que mais se aproxima do chamado juro neutro, que permite o crescimento da economia sem gerar processo inflacionário. "Mesmo que o BC continuasse a usar a ferramenta de corte da Selic, não é possível vender títulos para refinanciamento da dívida pública quando o governo trabalha com uma política fiscal que comemora rombos de R$ 150 bilhões no ano, dizendo aos quatro cantos que pode não ter dinheiro para pagar aposentadorias se não conseguir aprovar reformas", avalia.

Antunes diz que investidores não comprariam papéis da dívida pública por juros menores, tamanho o risco apresentado pelo governo. "A forma de comunicação do governo pode ser uma forçação de barra, mas também um tiro no pé, por gerar a impressão de que as pessoas podem não receber depois pelo título que comprou", afirma. "Por isso, não se pode mais focar somente na política monetária enquanto a política fiscal continuar bagunçada."

O economista cita a manutenção de desonerações a setores específicos, a formalização de programas de refinanciamento de dívidas tributárias, conhecidos como Refis, e a inexistência de tributação a grandes fortunas como erros. "Abre-se mão de receita e ainda se quer chamar parte da sociedade a pagar a conta. Então conseguir esse desempenho na política monetária é uma surpresa", afirma Antunes.

Consultor econômico da Acil (Associação Comercial e Industrial de Londrina), Marcos Rambalducci considera que a taxa real de juros no Brasil é alta quando comparada a outros países, mas não poderia ser diferente. Ele diz que, segundo estudos da Infinity Asset Management, o País tem o terceiro pior indicador, atrás apenas de Turquia e Rússia. "O Copom (Comitê de Política Monetária) tem suas razões para a moderação, porque a dívida pública cresce 10% ao ano e o governo precisa remunerar bem para conseguir tomar crédito no mercado para reduzir esse deficit", diz. "Não dá para termos uma política expansionista, mas continuamos a dar razão às pessoas que preferem aplicar o dinheiro a investir em produção."

Rambalducci concorda com a necessidade de corrigir a política fiscal em busca de um equilíbrio entre gastos e arrecadação. Para ele, somente assim será possível chegar a uma taxa de juros real entre 1,5% e 2%, que faça com que empresários prefiram investimentos em produção a ao mercado rentista. "Se a inflação cair ainda mais, pode ser que o BC siga com mais alguns cortes na Selic, mas é improvável que a taxa caia muito."

Antunes lembra, contudo, que muitos economistas consideram que a taxa real demorou a chegar ao patamar de 5%, o que indicaria uma demora do BC em reduzir a Selic. "A inflação abaixo do piso da meta (3%) mostra isso."

METODOLOGIA

O economista da Acil afirma que o BC usa uma metodologia diferente para a relação entre Selic e inflação. O órgão costuma fazer a conta de olho nos próximos 12 meses, conhecida como taxa ex-ante, e não no último ano, a ex-post. Nesse caso, a expectativa de IPCA é de 4,02% e a da Selic, de 7% para outubro de 2018. A diferença ficaria em 2,86%.

As duas formas são aceitas por analistas de mercado e, mesmo assim pelo formato ex-ante, a taxa deixaria a brasileira entre as quatro maiores do mundo, conforme o estudo da Infinity Asset Management.

Canais de transmissão Folha de Londrina

Fique por dentro de tudo o que acontece!