Sobe nível de endividamento das famílias paranaenses

PUBLICAÇÃO

segunda-feira, 11 de setembro de 2017

Aline Machado Parodi<br>Reportagem Local

texto -

texto -- texto +

escuro

escuro

FOLHA no Google News

FOLHA no Google News- texto -

- texto +

- escuro

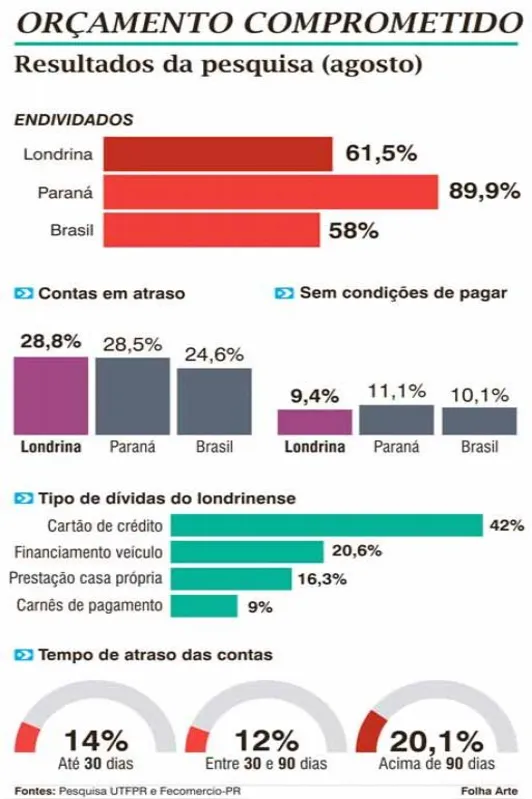

O nível de endividamento do paranaense subiu para 89,9% em agosto, contra 87,8% em julho deste ano, segundo a Pesquisa de Comprometimento de Renda e Inadimplência (Peic) elaborada pela CNC (Confederação Nacional do Comércio de Bens, Serviços e Turismo) e divulgada pela Fecomércio PR ( Federação do Comércio de Bens, Serviços e Turismo do Paraná). O índice está bem acima da média nacional, que fechou em 58% em agosto.

De acordo com o levantamento, houve melhora na variação mensal nas contas em atraso, que passaram de 29,8% em julho para 28,% em agosto, e na redução da parcela de famílias sem condições de quitar seus débitos, que em julho correspondiam a 11,6% e em agosto baixaram para 11,1%.

O tipo de dívida mais comum é o cartão de crédito, com 67,7%. Depois figuram o financiamento imobiliário, com 11,2%, e o financiamento de veículo, com 10,4%. Os carnês correspondem a 3,8% das dívidas.

Em Londrina, o percentual de famílias que relataram ter dívidas entre cheque pré-datado, cartão de crédito, cheque especial, carnê de loja, empréstimo pessoal, prestação de carro e seguro foi de 61,5% em agosto, segundo a Peic da UTFPR (Universidade Tecnológica Federal do Paraná, campus Londrina). O índice representa uma queda em relação aos 65,7% observados na pesquisa realizada em maio de 2017, mas também mantém a cidade acima do índice nacional. Da mesma forma, o balanço mensal do Sistema de Proteção ao Crédito da Acil (Associação Comercial e Industrial de Londrina) mostra dados positivos no mês passado.

A redução no nível de endividamento dos londrinenses foi mais evidente nas famílias com renda acima de dez salários mínimos, de 67,8% em maio para 61,3% no mês passado. O percentual de famílias com dívidas ou contas em atraso também caiu na comparação com maio, passando de 34,3% para 28,8% do total. O percentual de famílias que declararam não ter condições de pagar suas contas ou dívidas em atraso e que, portanto, permaneceriam inadimplentes, também apresentou queda, alcançando 9,4% em agosto, contra 13,7% da pesquisa passada.

A proporção das famílias que se declararam muito endividadas diminuiu entre as duas pesquisas - de 23,7% em maio para 22,7% do total de famílias em agosto. Na mesma comparação, a parcela que declarou estar mais ou menos endividada passou de 28,6% para 33,2%, e a parcela pouco endividada passou de 12,5% para 14% do total de famílias.

FATORES

Quatro fatores contribuíram para o resultado da pesquisa da UTFPR, de acordo com o economista Marcos Rambalducci, professor da universidade e colunista da FOLHA: a disciplina financeira, a recuperação do emprego, a liberação do FTGS inativo e, principalmente, a inflação dos alimentos em baixa. "A redução da cesta básica permitiu uma sobra de dinheiro no orçamento, que o consumidor está usando para honrar seus compromissos", avalia Rambalducci.

A queda da taxa de juros também reduziu o custo da dívida, favorecendo a redução no percentual de famílias com contas em atrasos. A expectativa é que a inadimplência mantenha a tendência de queda, em função do movimento de recuperação dos posto de trabalho com ou sem carteira assinada.

O consumidor também está recuperando o crédito. O balanço mensal do Sistema de Proteção ao Crédito da Acil mostra que o número de exclusões da lista de inadimplentes subiu 5,72% em agosto em relação ao mesmo mês do ano passado, mantendo a variação positiva no acumulado do ano em 2,17%.

Apesar da diminuição do total de endividados em Londrina, a cidade ainda está acima do índice nacional (58%), reflexo das perdas de emprego em 2016. Rambalducci afirma que os cortes nos serviços, comércio, e principalmente, na construção civil, levou o consumidor local a ter um comportamento de endividamento maior do que o do Brasil.

PROJEÇÃO

Segundo ele, nos próximos meses poderá ter um aumento do nível de comprometimento de renda e uma diminuição das contas em atraso. "A construção civil começa a fazer contratações. Isso é um sinalizador que teremos mais gente com renda e com possibilidade de quitar suas dívidas e assumir novos compromissos", diz o economista.

Canais de transmissão Folha de Londrina

Fique por dentro de tudo o que acontece!