Seguras e livres de imposto de renda

PUBLICAÇÃO

sexta-feira, 28 de outubro de 2016

Magaléa Mazziotti<br>Reportagem Local

texto -

texto -- texto +

escuro

escuro

- texto -

- texto +

- escuro

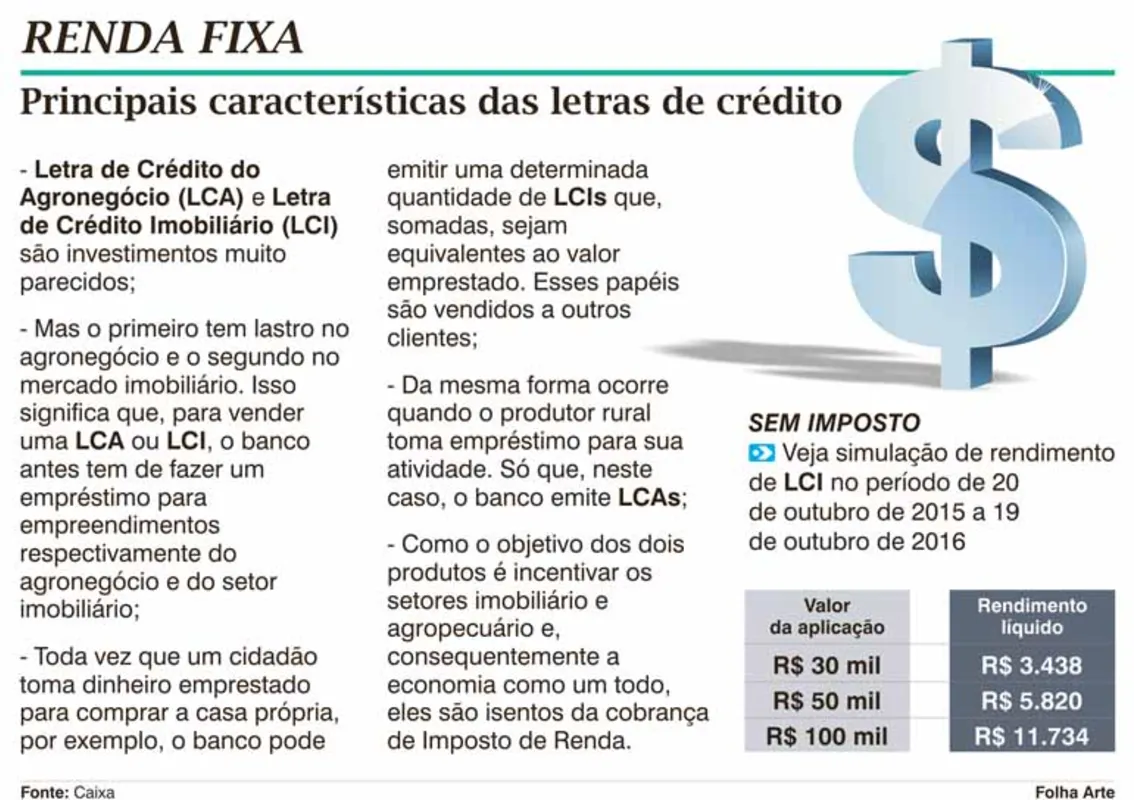

Fazer o dinheiro render com risco próximo a zero, taxas superiores às da poupança e de boa parte dos produtos de renda fixa e ainda não pagar Imposto de Renda (IR), nem Imposto sobre Operações Financeiras (IOF). Essas são as vantagens de duas opções de investimento disponíveis no mercado: a Letra de Crédito Imobiliário (LCI) e a Letra de Crédito do Agronegócio (LCA). Ambas apresentam liquidez diária após o prazo de carência de 90 dias estabelecida pela resolução 4.410 do Conselho Monetário Nacional (CMN).

Elas têm a rentabilidade atrelada aos Certificados de Depósito Interbancário (CDI), que são os títulos de emissão das instituições financeiras, que lastreiam as operações do mercado interbancário registradas nos computadores dessas instituições e nos terminais da Central de Custódia e de Liquidação Financeira de Títulos (Cetip).

Pelo lado do investidor, o risco é considerado baixo tanto na LCI, quanto na LCA. Em até R$ 250 mil, elas são cobertas pelo Fundo Garantidor de Crédito (FGC) no caso de pessoas físicas. E o mercado oferece opções bem acessíveis pelo menos em LCI. O Banco do Brasil, por exemplo, oferta esse tipo de investimento a partir de R$ 1mil. A mesma instituição, no entanto, só tem LCA a partir de R$ 50 mil.

A Caixa, que responde por 65% dos contratos de financiamento imobiliário, disponibiliza LCI a partir de R$ 30 mil e não oferece LCA para pessoa física. Em corretoras de valores, tanto LCI quanto LCA podem ser adquiridas a partir de R$ 10 mil. "Essa variação depende da política de cada instituição na atração de investidores", explica economista e professor da Faculdade Doutor Leocádio José Correia (Falec), de Curitiba, André Luiz Pinheiros.

A necessidade de captação das instituições financeiras dia após dia é determinante na rentabilidade pré ou pós-fixada a ser negociada. "Normalmente, as melhores taxas são oferecidas pelos chamados bancos de terceira linha, em função do lastro, mas a garantia do FGC permite ao investidor de LCI ou LCA priorizar a rentabilidade. Quando se opta por corretora, elas pulverizam a aplicação em letras de vários bancos ajudando na diversificação do risco e primando por um ganho melhor, normalmente acima das taxas oferecidas pelos grandes bancos", ressalta o economista.

O gerente regional de pessoa física da Superintendência da Caixa Regional Norte do Paraná, Antônio Minuk, considera que, ao optar por uma LCI do banco, o investidor acaba tendo uma dupla garantia. "Além do FGC, ele tem o lastro da qualidade dos contratos de que ele está sendo credor, pois lastreamos o LCI com contratos de financiamento imobiliário em vigor há mais de cinco anos e totalmente adimplentes", assegura. Minuk diz que cada aplicação em LCI é uma nota. "Não dá para acrescentar um novo valor à mesma letra no mês seguinte", esclarece.

Para aplicar em LCI ou LCA, o investidor necessita de uma conta em banco ou corretora que esteja devidamente registrada na Comissão de valores Mobiliários (CVM). Outro ponto a observar é que, como sugerem os próprios nomes dos produtos, quem investe contribui para a expansão do crédito para o setor imobiliário e para o agronegócio, respectivamente.