Para não cair em cilada

PUBLICAÇÃO

quinta-feira, 01 de junho de 2017

Nelson Bortolin<br>Reportagem Local

texto -

texto -- texto +

escuro

escuro

- texto -

- texto +

- escuro

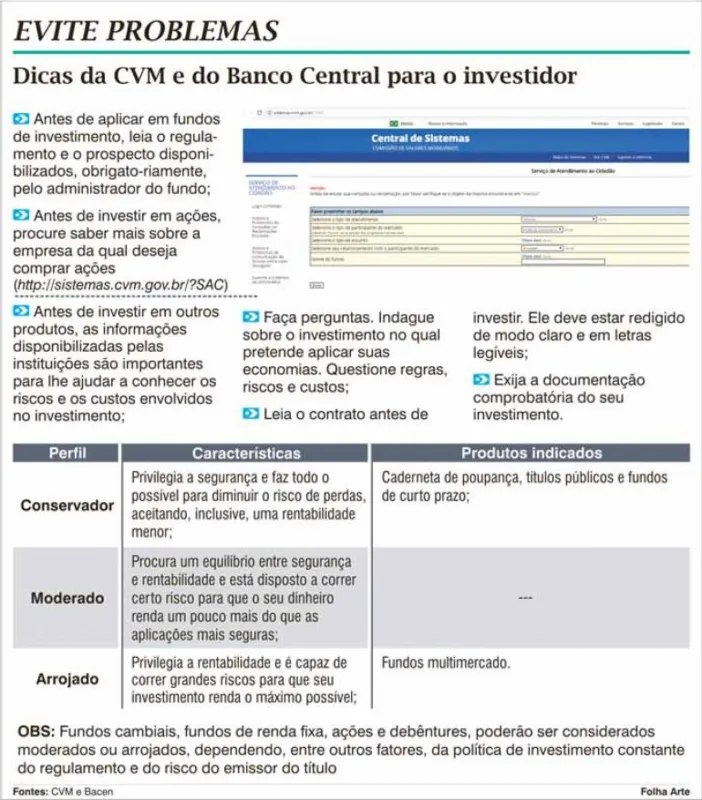

Não é por falta de regulação que os investidores brasileiros caem em ciladas no mercado financeiro. O Banco Central (Bacen) e a Comissão de Valores Mobiliários (CVM) dispõem de legislações que, em tese, protegem o poupador. Uma delas é a instrução 539, da CVM, segundo a qual as pessoas habilitadas a atuar como integrantes do sistema de distribuição e os consultores de valores mobiliários não podem recomendar produtos, realizar operações ou prestar serviços sem que verifiquem sua adequação ao perfil do cliente.

A norma obriga os intermediários a, antes de vender um produto, checar se ele está de acordo com os objetivos do investidor e sua situação financeira. E também se o investidor tem conhecimento necessário para compreender os riscos relacionados ao papel que está comprando. Quem vende um produto financeiro deve abster-se de recomendar aquele que implique custo excessivo e inadequado ao perfil do cliente.

De acordo com a instrução, os intermediários precisam classificar em categorias os produtos que oferecem ao mercado, sendo que essa classificação deve levar em conta os riscos associados ao ativo, o perfil dos emissores e prestadores de serviços associados a ele. Outras características que devem ser levadas em conta são a existência de garantia e os prazos de carência do investimento.

Diz a instrução que, quando o intermediário for uma pessoa jurídica, ele é obrigado a estabelecer regras e procedimentos escritos, bem como controles internos passíveis de verificação que permitam checar se o investimento proposto é o adequado. E manter registros sobre o perfil do investidor, que deve ser atualizado ao menos a cada dois anos. De forma física ou digital, esses documentos devem ser mantidos por cinco anos. Quem descumpre a norma fica sujeito a punições que vão de multa à cassação do registro para atuar como

intermediário.

Cursos

O superintendente de Proteção e Orientação aos Investidores da CVM, José Alexandre Vasco, ressalta que, apesar desta proteção, os investidores devem tomar muito cuidado ao aplicar seu dinheiro. "Quem quer orientação de investimento sem viés pode procurar o Portal do Investidor (www.portaldoinvestidor.gov.br). Temos muitos conteúdos educacionais, inclusive cursos a distância, desenvolvidos de forma imparcial e técnica", conta.

Na opinião dele, se todo mundo consultasse o site, seriam evitados mais de 90% dos casos de queixas de investidores. No endereço http://sistemas.cvm.gov.br/?SAC é possível fazer consultas ou reclamações a respeito de fundos de investimentos, companhias, agentes autônomos, corretoras, entre outros. "A CVM tem três dias para dar resposta por email", explica.

PLANEJAMENTO

Vasco diz que não se deve investir sem planejamento. E que é possível planejar a vida financeira sem a contratação de um consultor. "Temos planilhas no site que podem ajudar bastante", ressalta. E também afirma que jamais deve-se comprar um produto sem conhecê-lo bem antes. "A gente acredita que um bom termômetro para saber se a pessoa conhece é pedir para ela explicar. Se não consegue explicar o investimento que esta fazendo, é porque não o conhece suficientemente bem", alega. Caso o investidor opte pela contratação de um profissional ou empresa para ajudá-lo, a recomendação é verificar se essas pessoas contam com certificação.

Estude todas as formas de investimento

André Alvarenga Chede, planejador financeiro pela Associação Brasileira de Planejadores Financeiros (Planejar), diz que uma boa dica para o investidor não cair em cilada é procurar profissionais de finanças independentes e certificados. "São pessoas que, para conseguir certificação, se comprometem com um código de ética e estão sujeitas à regulação da CVM", afirma.

Para quem não vai contratar consultoria, mas pretende buscar aconselhamento no banco, Chede sugere procurar o especialista de investimentos da instituição. "As pessoas costumam conversar com o gerente da conta, mas essa não é a melhor opção porque ele é um generalista. Nem sempre vai conseguir indicar o melhor produto de acordo com a necessidade do cliente", explica.

Questionado sobre como identificar conflitos de interesses no mercado financeiro, ele faz analogia com a compra de um celular. "Se você vai na loja e não tem nenhum conhecimento dos aparelhos, o vendedor vai te indicar aquele que é mais interessante para ele vender", ressalta. Por isso, estudar todas as possibilidades de investimento é a melhor forma, segundo Chede, de o investidor evitar entrar numa barca furada. (N.B.)