Guardiãs de ativos

PUBLICAÇÃO

quinta-feira, 10 de agosto de 2017

Magaléa Mazziotti<br>Reportagem Local

texto -

texto -- texto +

escuro

escuro

- texto -

- texto +

- escuro

Não raro, no mercado financeiro, há investidores que deixam passar batidas melhores ofertas de rentabilidade feitas por corretoras para permanecer com seus investimentos nos bancos, onde se sentem mais seguros. Mas, as corretoras apenas intermedeiam a negociação de valores mobiliários (títulos e ações), que ficam guardados ou custodiados nas centrais depositárias, as mesmas utilizadas pelos bancos.

Leia Mais:

Centrais depositárias são autorizadas pela CVM

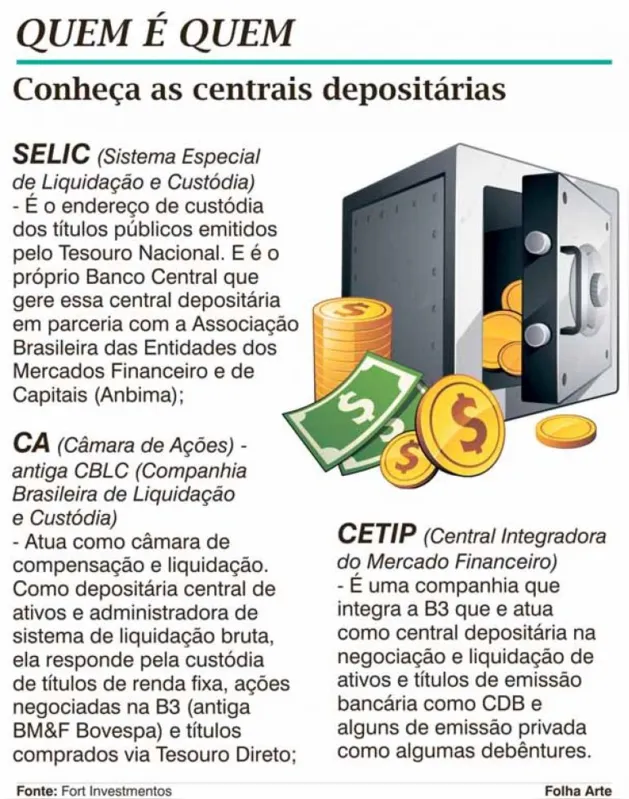

A mais famosa, embora todo mundo só a conheça como sinônimo de taxa básica de juros, é a Selic (Sistema Especial de Liquidação e Custódia), responsável pelo registro e liquidação dos títulos públicos. É da negociação dos títulos na Selic que o Banco Central determina a taxa básica, ou seja, a taxa Selic.

Há também a Cetip, Central Integradora do Mercado Financeiro, que integra a B3 (antiga BM&F Bovespa). É nela que ficam registrados os títulos privados como os CDBs, LCIs, e LCAs. E a CA (Câmara de Ações), antiga Companhia Brasileira de Liquidação e Custódia (CBLC), responsável por fundos imobiliários e ações, entre outros ativos.

"As centrais depositárias ou casas de custódia têm atribuições semelhantes aos cartórios de registro de imóveis. São quem realizam o trabalho escritural do mercado financeiro. Isso proporciona ao investidor, independentemente de qual intermediário escolher (banco ou corretora), monitorar se esse intermediário está aplicando o capital dele da forma como foi decidida. Além da segurança de ter onde reclamar o dinheiro aplicado", explica o sócio e assessor de investimentos da Fort Investimentos (representante da XP em Londrina), Gabriel Vansolini Soldado.

SEGURANÇA

Foi quando compreendeu a existência e a função das centrais depositárias que o engenheiro mecânico Wagner Mazur, de Londrina, decidiu migrar parte de seu capital investido para uma corretora de valores. Começou aos poucos. Mas em um ano havia mudado todo seu portfólio. "Faz dois anos que fiz a primeira experiência e meu único arrependimento foi não ter feito antes, pois a rentabilidade oferecida pela corretora é muito superior e tão segura quanto a do banco", atesta.

Com uma cesta de investimentos diversificada que inclui de CDB a ações, o engenheiro conta que a pior aplicação que tem hoje paga 100% do CDI, taxa utilizada para transações entre bancos. "O mesmo produto no banco me renderia no máximo 70% (do CDI), porque a lógica do lucro é diferente da corretora, que ganha mais quando a gente ganha mais. O banco lucra com spreads e taxas", compara.

Ele ressalta que, independentemente do intermediário, quem está em busca de rentabilidade e não quer ter surpresa, precisa se dedicar a cuidar do capital. "Além de me informar diariamente, acompanho o desempenho dos meus investimentos nas plataformas disponibilizadas aos investidores. Não dá para abrir mão disso. Mas esse esforço é recompensado", assegura.

O engenheiro calcula que a rentabilidade de seus ativos em corretora nos últimos dois anos foi o dobro da que obtinha no banco.

Na visão do assessor de investimentos Gabriel Vansolini Soldado, o exemplo de Mazur demonstra que a elevada bancarização dos investimentos no Brasil só será revertida por meio da educação financeira. "Enquanto nos Estados Unidos a maior parte dos investimentos não se dá por banco, aqui 99% dos recursos investidos por pessoas físicas são via banco e têm uma rentabilidade menos atrativa", argumenta.